Grupo FIAT cierra el segundo trimestre con un beneficio comercial que se incrementó un 9% con más de €1 mil millones y una deuda neta industrial que se redujo a € 6,7 mil millones

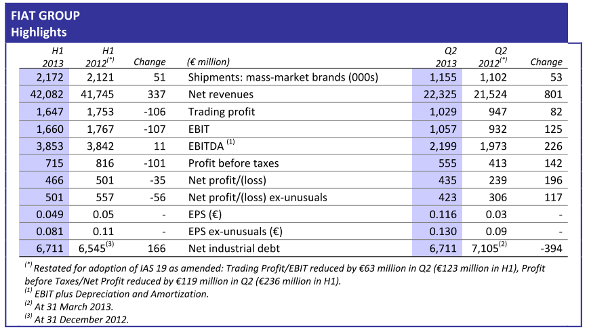

Los ingresos aumentaron un 4% a €22 millones, resultado de mayores volúmenes. El beneficio neto aumentó casi el doble del nivel anterior de €435 millones. La liquidez se mantuvo fuerte en €21 mil millones.

- Las ventas mundiales de las marcas de automóviles de gran volumen aumentaron un 5% en lo que va del año a 1,2 millones de unidades, con un crecimiento de dos dígitos en LATAM y APAC, el NAFTA un 4% y un 3% menos EMEA.

- Los ingresos fueron de €22,3 mil millones, un incremento del 4% respecto al año anterior (+6% a tipo de cambio constante) con el NAFTA, APAC y LATAM creciendo y EMEA reportando una contracción del 3%. Las marcas de lujo y rendimiento registraron un aumento del 14%.

- El beneficio comercial superó € 1 mil millones, aumentando un 9% en términos nominales y un 12% a tipo de cambio constante (€ 947 millones en el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada). La mejora se debió principalmente a una mayor reducción de las pérdidas en la región EMEA y por los buenos resultados en lo que va del año en APAC. Los resultados del NAFTA y LATAM fueron ligeramente superiores respecto al año anterior con un mejorado momento para el impulso de los nuevos productos lanzados en Q1 y apoyan el objetivo del Grupo para todo el año.

- El beneficio neto se situó en € 435 (€ 239 millones para el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada).

- La deuda industrial neta se redujo a € 6,7 mil millones (€ 7,1 mil millones en el final del primer trimestre) impulsada principalmente por el flujo de caja operativo positivo para Fiat sin Chrysler.

- La liquidez disponible total, incluyendo € 3,0 millones en líneas de crédito no dispuestas, fue de € 21 mil millones, en línea con el primer trimestre a pesar de un efecto cambiario negativo. En junio, Chrysler renegoció y modificó con éxito su préstamo de US$ 3 mil millones y US$ 1.3 mil millones de línea de crédito no utilizada. También en junio, Fiat ha completado la renovación de € 2,0 mil millones de línea de crédito por 3 años, posteriormente aumentó a € 2,1 mil millones. En julio, Fiat emitió un bono de € 850 millones bajo el programa GMTN por 6 años.

Los ingresos del grupo fueron € 22,3 mil millones para el segundo trimestre de 2013, un aumento del 4% respecto al año anterior (+6% a tipo de cambio constante). Los ingresos de NAFTA aumentaron un 5% a € 11,5 mil millones (+7% a tipo de cambio constante). LATAM registró unos ingresos de € 2,8 mil millones, un 8% en lo que va del año (+15% a tipo de cambio constante). APAC un 46% a € 1,1 mil millones. Para EMEA, los ingresos se contrajeron un 3% a € 4,8 mil millones. Las marcas de lujo aumentaron los ingresos un 14% a € 0,9 mil millones, impulsado por Maserati. Para los componentes, los ingresos crecieron un 5% a € 2,1 mil millones.

El beneficio comercial ascendió a € 1.029 millones en el trimestre (€ 947 millones para el segundo trimestre del 2012, actualizado por la IAS 19 tal como fue modificada). NAFTA reportó un beneficio comercial de € 668 millones (€ 660 millones para el segundo trimestre del 2012, actualizado por la IAS 19 tal como fue modificada), lo que refleja mejor los volúmenes y precios compensados por mayores costos laborales y costos relacionados con lanzamientos. LATAM tuvo un beneficio comercial de € 224 millones (€ 238 millones para el segundo trimestre del 2012), en línea con el año anterior con respecto a los efectos de conversión negativos, con mayores volúmenes y mejor mix de compensación de la inflación neta de costos de insumos. APAC registró una ganancia de € 99 millones, con una mejora de € 35 millones en lo que va del año en los volúmenes más altos. En EMEA, las pérdidas se redujeron en € 40 millones con respecto al año anterior a € 98 millones, con una especial atención en los gastos y una mejora en el mix de productos a partir del éxito del Fiat 500L compensando con creces la disminución continua de la demanda del mercado y el aumento de las presiones de precios. Las marcas de lujo aportaron € 105 millones, en línea con el segundo trimestre de 2012, con Ferrari 9% y Maserati un porcentaje menor año con año debido a los costes del lanzamiento del nuevo Quattroporte. Para los componentes, el beneficio comercial mejoró un 28% a € 60 millones, con Magneti Marelli que representa más del 80% (+35% año a año).

El beneficio comercial ascendió a € 1.029 millones en el trimestre (€ 947 millones para el segundo trimestre del 2012, actualizado por la IAS 19 tal como fue modificada). NAFTA reportó un beneficio comercial de € 668 millones (€ 660 millones para el segundo trimestre del 2012, actualizado por la IAS 19 tal como fue modificada), lo que refleja mejor los volúmenes y precios compensados por mayores costos laborales y costos relacionados con lanzamientos. LATAM tuvo un beneficio comercial de € 224 millones (€ 238 millones para el segundo trimestre del 2012), en línea con el año anterior con respecto a los efectos de conversión negativos, con mayores volúmenes y mejor mix de compensación de la inflación neta de costos de insumos. APAC registró una ganancia de € 99 millones, con una mejora de € 35 millones en lo que va del año en los volúmenes más altos. En EMEA, las pérdidas se redujeron en € 40 millones con respecto al año anterior a € 98 millones, con una especial atención en los gastos y una mejora en el mix de productos a partir del éxito del Fiat 500L compensando con creces la disminución continua de la demanda del mercado y el aumento de las presiones de precios. Las marcas de lujo aportaron € 105 millones, en línea con el segundo trimestre de 2012, con Ferrari 9% y Maserati un porcentaje menor año con año debido a los costes del lanzamiento del nuevo Quattroporte. Para los componentes, el beneficio comercial mejoró un 28% a € 60 millones, con Magneti Marelli que representa más del 80% (+35% año a año).

Los beneficios antes de intereses e impuestos ascendieron a € 1.057 millones en el trimestre (€ 932 millones en el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada). Los componentes atípicos, incluyen en el trimestre un beneficio € 166 millones, con una reducción neta del pasivo por planes jubilatorios como consecuencia de la modificación de los planes de beneficios definidos para los dependientes de Chrysler en servicio en los Estados Unidos y Canadá. Se ha observado además un costo de € 115 millones para iniciativas de retiro voluntario y de satisfacción al cliente definidas en el mes de Junio de 2013. Para las marcas de gran consumo, NAFTA fue un 7% a € 733 millones y LATAM fue de € 224 millones (€ 238 millones en el segundo trimestre del 2012). APAC aumentó 27% a € 76 millones, mientras que EMEA reduce las pérdidas por € 110 millones a € 74 millones (el segundo trimestres del 2012 incluye € 91 millones de amortización de la inversión en la empresa conjunta Sevelnord). El EBIT para las marcas de lujo fue € 105 millones (en línea con el segundo trimestre del 2012) y para los componentes de € 60 millones (+ 13 € millones en segundo trimestre del 2012).

Los gastos financieros netos ascendieron a € 502 millones, una disminución de € 17 millones con respecto al año anterior (€ 519 millones en el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada). Al neto de la valuación a valores del Mercado de los equity swap en relación al plan de stock option de Fiat (€ 21 millones ganados en el segundo trimestre del 2013 versus € 9 millones perdidos en el segundo trimestre del 2012, hubo un incremento de a € 13 millones.)

Las ganancias antes de impuestos fueron de € 555 millones (€ 413 millones en el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada). La diferencia respecto al año anterior refleja un aumento de € 125 millones en el EBIT y € 17 millones de disminución en los gastos financieros netos.

El impuesto a las ganancias ascendió a € 120 millones. Excluyendo a Chrysler, los impuestos sobre la renta fueron de € 89 millones y se relacionan principalmente con la base imponible de las empresas que operan fuera de Italia y los impuestos relacionados con el empleo en Italia.

El beneficio neto se situó en € 435 millones para el trimestre (€ 239 millones para el segundo trimestre del 2012, actualizado por la IAS 19 en su forma enmendada). Allí hubo una ganancia de € 142 millones atribuible a los propietarios de la dominante (en comparación con € 32 millones de beneficio para el segundo trimestre del 2012). Para Fiat excluyendo Chrysler, la pérdida neta fue de € 247 millones en consonancia con el segundo trimestre del 2012.

La deuda industrial neta hasta el 30 de junio 2013 fue de € 6,7 mil millones, con una mejora de € 7,1 mil millones al cierre de marzo. Para Fiat excluyendo Chrysler, la deuda industrial neta fue de € 5,4 millones, un € 0.3 mil millones de disminución respecto a marzo con dinero en efectivo de las actividades de operación, incluyendo una contribución positiva por parte del capital de trabajo, de capital superior a gasto de € 0.9 mil millones en el periodo. Chrysler redujo su deuda industrial neta en € 0.1 mil millones a € 1,3 mil millones, con un gasto de capital objeto de cubierto por efectivo de actividades de operación.

La liquidez disponible total, incluidos los € 3,0 mil millones en líneas de crédito no dispuestas, ascendió a € 21 mil millones (€ 21,3 mil millones en el final del primer trimestre), con la disminución sobre el extremo en el primer trimestre impulsado por una conversión de moneda negativa significativa. Para Fiat excluyendo Chrysler, la liquidez disponible total fue de € 10,9 mil millones (€ 11,0 mil millones en el final del primer trimestre) y € 10,1 mil millones para Chrysler (sin cambios durante el final del primer trimestre en moneda local en US$ 13,2 mil millones incluyendo US$ 1.3 mil millones en líneas comprometidas no dispuestas).

Primera Mitad

Los ingresos del grupo fueron de € 42,1 mil millones para el período, en línea con el primer semestre de 2012 en términos nominales, pero hasta 3% a tipo de cambio constante. A nivel regional, los ingresos en el NAFTA fueron € 21,5 mil millones sustancialmente plana en términos nominales (2% a tipo de cambio constante). LATAM registró unos ingresos de € 5,3 mil millones, un 2% de mejora año a año (10% a tipo de cambio constante). APAC aumentó 41% a € 2,1 mil millones. En EMEA, los ingresos ascendieron a € 9,1 mil millones, una disminución del 3% con respecto al año anterior debido principalmente a la disminución en el volumen en Europa. Las marcas de lujo aumentaron los ingresos en un 9% a € 1,6 mil millones, impulsados por el crecimiento en Asia y América del Norte. Para los componentes, los ingresos ascendieron a € 4,1 mil millones (en línea con H1 2012).

El beneficio comercial ascendió a € 1.647 millones de en el primer semestre, € 106 millones de disminución en H1 2012. NAFTA informó un beneficio comercial de € 1.065 millones, una disminución de € 209 millones durante H1 2012 (actualizado por la IAS 19 en su forma enmendada), debido a los resultados del primer trimestre que se vieron afectados por menores volúmenes y mayores costos laborales relacionados con la lanzamientos de nuevos productos. LATAM registró un beneficio comercial de € 410 millones, un 13% en términos nominales y un 5% a tipo de cambio constante, neto de los efectos de conversión de moneda, la disminución se debió principalmente a resultados del primer trimestre, que se vieron afectados por un mix de producción menos favorable. APAC aumentó 41% a € 199 millones. En EMEA, las pérdidas se redujeron en € 90 millones hasta los € 255 millones (-26%) gracias a un mejor mix de producto y a un estricto control sobre los gastos. Para las marcas de lujo, el beneficio de operaciones aumentó en un 3% a € 181 millones y los componentes reportaron un aumento del 13% a € 93 millones.

El EBIT fue €1.660 millones (€1.767 millones en H1 de 2012, actualizado por IAS 19). Para las marcas de gran consumo de la región, el NAFTA reportó un EBIT de € 1.133 millones, disminuyendo un 14% sobre H1 2012 (actualizado por IAS 19) debido principalmente a menores ganancias operacionales. LATAM reflejó € 351 millones (€ 473 millones en H1 2012) como consecuencia de la performance del beneficio comercial y los inusuales costos netos relacionados a la devaluación del Bolívar Venezolano respecto al Dólar Estadounidense. APAC creció un 20 %, € 174 millones. EMEA redujo las pérdidas de € 185 millones a € 169 millones (H1 2012 incluyó una amortización de la inversión en SevelNord JV).

Los gastos financieros netos totalizaron € 945 millones, con una disminución de € 6 millones sobre el H1 2012. Al neto de la valuación a valores del Mercado de los equity swap en relación al plan de stock option de Fiat (ganancias de € 36 millones en H1 2013 y € 29 millones en H1 2012), los gastos financieros netos estuvieron en línea con el H1 2012.

Las ganancias antes de impuestos fueron de € 715 millones (€ 816 millones en H1 2012, actualizado por IAS 19). Una disminución de € 101 millones que se reflejó en la disminución en el EBIT y en los gastos financieros netos.

Los impuestos sobre la renta totalizaron € 249 millones. Excluyendo Chrysler, los impuestos sobre la renta fueron de € 189 millones relacionados principalmente con la base imponible de las empresas que operan fuera de Italia y los impuestos relacionados con el empleo en Italia.

El beneficio neto fue de € 466 millones en la primera mitad de 2013 (€ 501 millones en H1 2012, actualizado por IAS 19). Hubo un beneficio de € 59 millones atribuible a los propietarios de la controladora (en comparación con los € 67 millones de H1 2012). Para Fiat excluyendo Chrysler, las pérdidas netas se redujeron en € 42 millones de los € 482 millones de H1 2012.

La deuda neta industrial al 30 de junio de 2013 fue de € 6.7 mil millones, en relación con los € 6.5 mil millones de fines del 2012. Chrysler mejoró su deuda neta industrial en € 0.2 mil millones, compensando en parte la absorción para el resto del Grupo de € 0.4 mil millones. Los gastos de capital totales para el Grupo fueron de € 3.5 mil millones (€ 3.2 mil millones en H1 2012), de los cuales € 1.6 mil millones pertenecen a Fiat excluyendo Chrysler (€ 1.3 mil millones en H1 2012).

FUENTE: FIAT ARGENTINA